- 高還元(二重取り、三重取り)を実現するための方法

- 優秀な決済アプリの解説

- 高還元チャージルートの紹介

普段の生活で、クレジットカードやQRコード決済等を使うと、ポイントを得ることが出来ます。

実は、決済の方法を少し工夫するだけで、ポイントを二重取り、三重取りすることが可能になります。

でもそれってそんなに変わるの?

普段0.5%~1.0%還元のポイントを、

工夫次第で3%や4%還元にすることだって可能なんですよ!

この記事では、キャッシュレス決済の解説、ポイントを二重取り、三重取りするためには何が必要か、高還元率を実現するための方法が分かります。

普段の出費を増やさずに、ポイントを多く貯めるためのコツを解説していますので、

是非、最後までご確認いただければと思います。

↓日々のポイ活ルーティーンをまとめた記事はこちら↓

キャッシュレス決済とは?

キャッシュレス決済とは、現金を使わずにクレジットカード、電子マネー、QRコード決済等で支払いをする方法です。

近年は、スマホ1台あれば様々なキャッシュレス決済を行うことが出来るので、クレジットカードを持ち歩くことも少なくなっています。

便利なだけでなく、キャッシュレス決済を行うことによって、それぞれの決済手段でポイントが貯まるため、出来る限り現金ではなくキャッシュレス決済を使う方がよりお得にお買い物ができます。

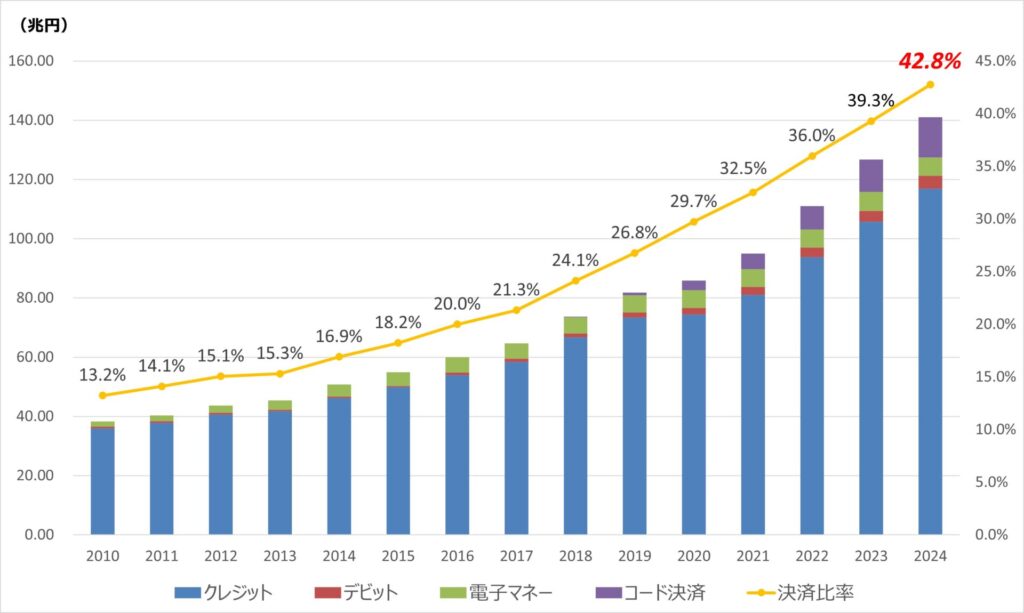

■近年のキャッシュレス決済の利用率はどれくらい?

出典:経済産業省 我が国のキャッシュレス決済額及び比率の推移(2024年)

上の図のように、近年はキャッシュレス決済利用率が上昇していますが、電子マネーやコード決済の利用率はそこまで多いわけではありません。

ポイントを2重取り、3重取りするためには、電子マネーやコード決済が必須となりますので、2重取り、3重取りを意識している方は少数派ということもグラフから読み取れます。

私は少しの面倒でポイントが何倍ももらえるなら手間を惜しみません!!!

ポイントを多重取りするための方法

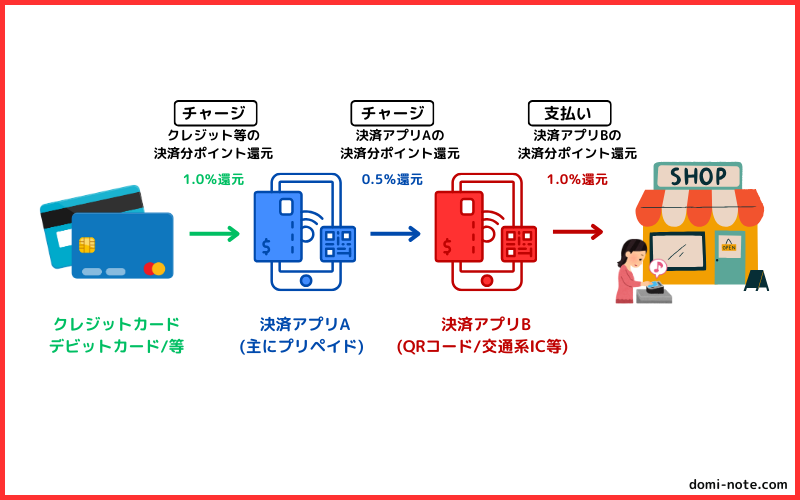

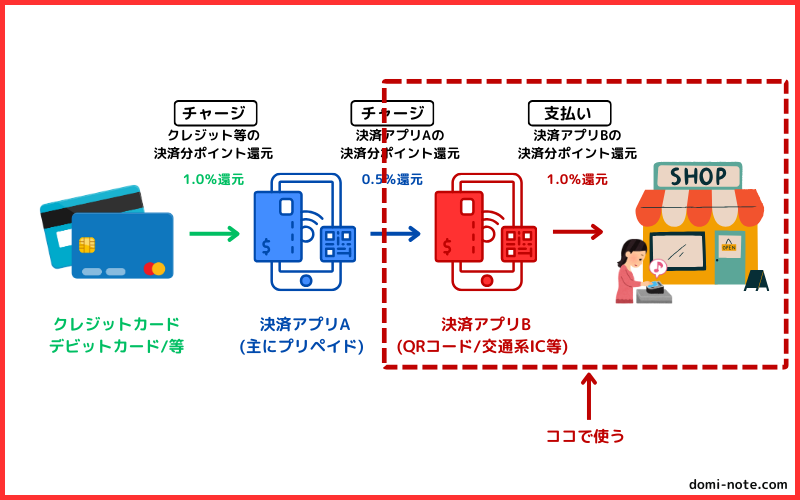

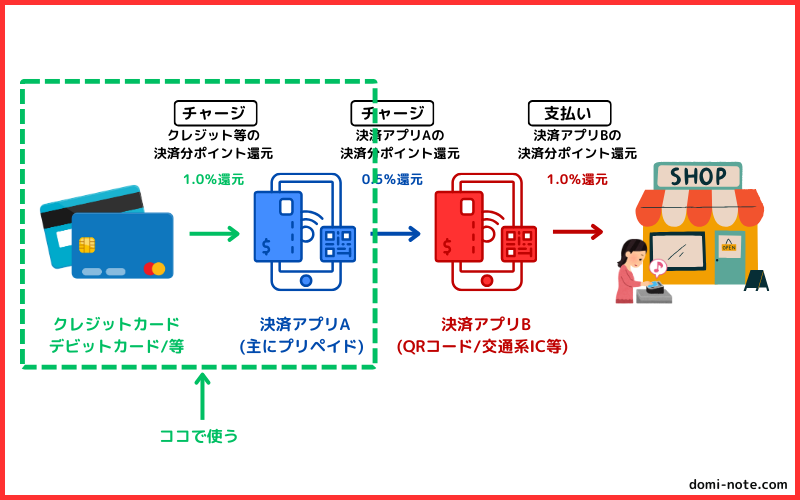

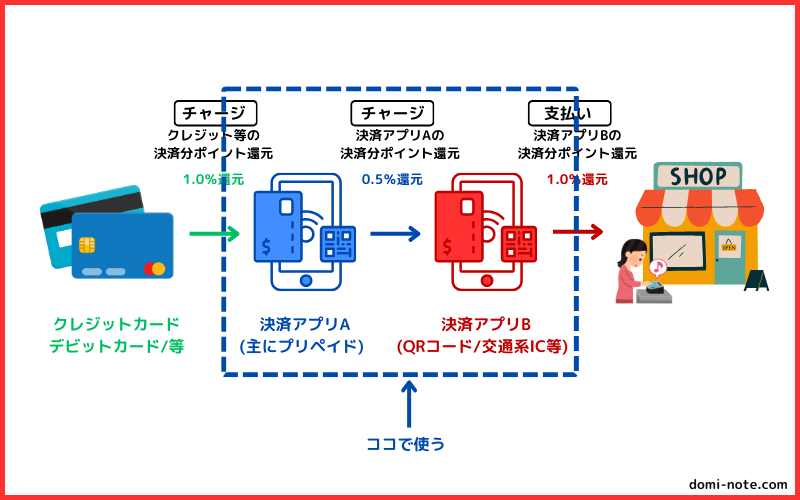

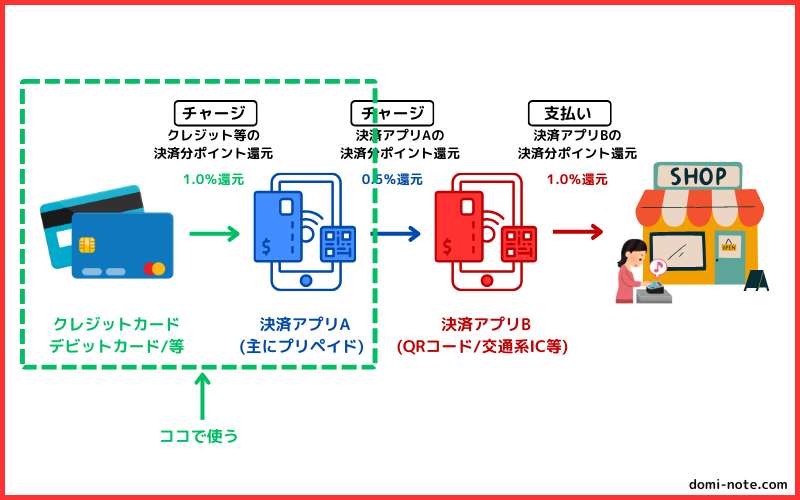

結論は、チャージにチャージを重ねます。

どういうことか、下の図でご説明します。

クレジットカードでのみ決済をすると、当然クレジット決済分のポイントしかもらえません。

そこで、クレジットカードを使って決済アプリにチャージを行い、更にそこから決済アプリにチャージ・・・

という形で、チャージにチャージを重ねてポイントを獲得します。

その分手間はかかりますが、経由するたびにそれぞれのポイントが獲得できるため、同じ金額のお買い物でもポイントを多く獲得できるというわけです。

また、クレジットカードには年間の利用金額によって年会費が無料になったり、ボーナスポイントを得られるものがあります(通称:50万円修行/100万円修行等)。

この修行に必要な利用金額には、交通系ICへのチャージが含まれないことが多いですが、決済アプリを経由することによって、年間利用金額にカウントさせることもできます。

優秀な決済アプリ

ここでは、チャージにチャージを重ねるための優秀な決済アプリについて、よく使用する用途をなどを紹介します。

これらのアプリを経由することで、ポイントを2重3重に獲得することが可能となります。

楽天ペイ

まず紹介するのは「楽天ペイ」で、主に最終支払いにて使用します。

チャージした楽天キャッシュを使用して決済することで、1.5%還元で楽天ポイントを獲得することが出来ます。

更に、楽天キャッシュは楽天証券の楽天キャッシュ積立にも活用が出来ます。

そのため、いかにポイントを獲得して楽天キャッシュをチャージするかという点がキモになってきます。

| チャージルートでの用途 | 最終支払い |

| 貯まるポイント | 楽天ポイント |

| 還元率 | 1.5%(楽天キャッシュでの支払い) ※一部店舗を除く |

| チャージ方法 | ・楽天ギフトカードによる楽天キャッシュチャージ ・クレジット(プリペイド)からの楽天Edyチャージ ⇒楽天キャッシュへ変換(Androidのみ) |

| チャージ限度額 | 楽天ギフトカード⇒楽天キャッシュ:なし 楽天Edy⇒楽天キャッシュ:10万円/月 |

| 使用方法 | ・店舗での使用 ・楽天証券での楽天キャッシュ積立 ・請求書払い |

JALPay

次に紹介するのはプリペイド式の「JALPay」で、主にクレジットカードからJALPayへチャージを行い、その先の決済アプリへのチャージに使用するハブ的な役割を担います。

JALPayが優秀な点は、チャージ元の対象クレジットカードが非常に多い点です。

ただし、VISAブランドはチャージに手数料が必要なこと、AMEXはチャージ不可な点は注意が必要です。

また、MasterCard/JCBブランドでもチャージ可能でポイント付与対象外というものも存在するため、チャージ前にポイント付与が対象か確認をしてからチャージをすることをおすすめします。

| チャージルートでの用途 | 最初のクレカからのチャージ先 |

| 貯まるポイント | JALマイル |

| 還元率 | 0.5% |

| チャージ方法 | ・MasterCard/JCBのクレジットカード決済 (VISAは2.75%の手数料がかかるためNG) |

| チャージ限度額 | 30万円/月 |

| 使用方法 | ・決済アプリへのチャージ ・nanaco/waonへのチャージ |

ANAPay

JALPayと同様にプリペイド式の「ANAPay」は、主にJALPayからチャージを行い、その先の決済アプリや交通系ICへのチャージに使用します。

また、JALPayでは手数料が必要となるVISAブランドクレジットカードからのチャージにも活用します。

| チャージルートでの用途 | チャージ重ね要員/VISAからのチャージ対策 |

| 貯まるポイント | ANAマイル |

| 還元率 | 0.5% |

| チャージ方法 | ・JALPayからのチャージ ・VISAのクレジットカード決済 |

| チャージ限度額 | 30万円/月 |

| 使用方法 | ・楽天Edyへのチャージ ・交通系ICへのチャージ |

FamiPay

「FamiPay」はプリペイド式の決済アプリで、JCBからのチャージしか対応していません。

JALPayへのチャージがポイント非対象のクレジットカードを使用する際に、JALPayの代わりにチャージ先として使用します。

また、ファミマで楽天ギフトカードを購入する際にも、必要となる決済アプリです。

| チャージルートでの用途 | 最初のクレカからのチャージ先(第二候補) |

| 貯まるポイント | ファミペイポイント |

| 還元率 | 0.5% |

| チャージ方法 | ・JCBのクレジットカード決済 |

| チャージ限度額 | 30万円/月 |

| 使用方法 | ・決済アプリへのチャージ ・ファミマでの楽天ギフトカード購入 |

auPAY

「auPAY」はプリペイド式とauPayカード(クレジットカード)の二種類がありますが、ここで紹介しているのはプリペイド式のauPAYです。

VISAからのチャージ先であり、nanacoへチャージすることでセブンイレブンにて楽天ギフトカードを購入することができます。

月に5万円までしかチャージできない点は注意が必要ですが、請求書払いをすることも可能です。

| チャージルートでの用途 | VISAからのチャージ先 |

| 貯まるポイント | pontaポイント |

| 還元率 | 0.5% |

| チャージ方法 | ・VISAのクレジットカード決済 |

| チャージ限度額 | 5万円/月 |

| 使用方法 | ・nanacoへのチャージ ・請求書払い |

お得な決済ルートの紹介

それでは、どのように決済をすれば良いかを具体的なチャージルートをご紹介します。

チャージの方法は大きく二つです。

1.自宅で完結

2.コンビニ(ミニストップ/セブンイレブン/ファミリーマート)で楽天ギフトカードを購入

ご自身の手持ちの端末や、近隣のコンビニなどを考慮して、自分に合ったルートを探してみてください。

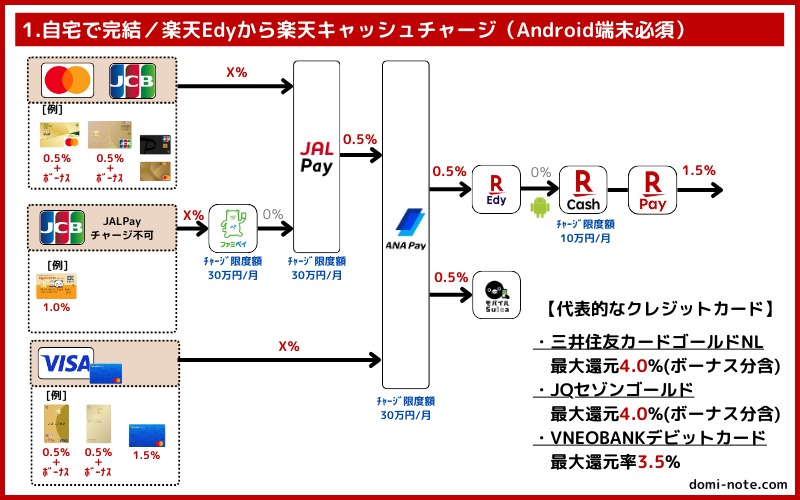

➀自宅で完結

楽天Edyにチャージした残高を楽天キャッシュに変換して楽天ペイで使用します。

私は主にこのルートを活用しており、コンビニに行く必要がないため非常に楽です。

ただし、Android端末が必須となる点だけ、少しハードルが上がります。

- 自分の好きな時間にチャージが可能

- 高還元率

- 対応クレジットカードが多い

- Android端末(おサイフケータイ機能搭載機種を推奨)が必須となる

- 月のチャージ上限が10万円

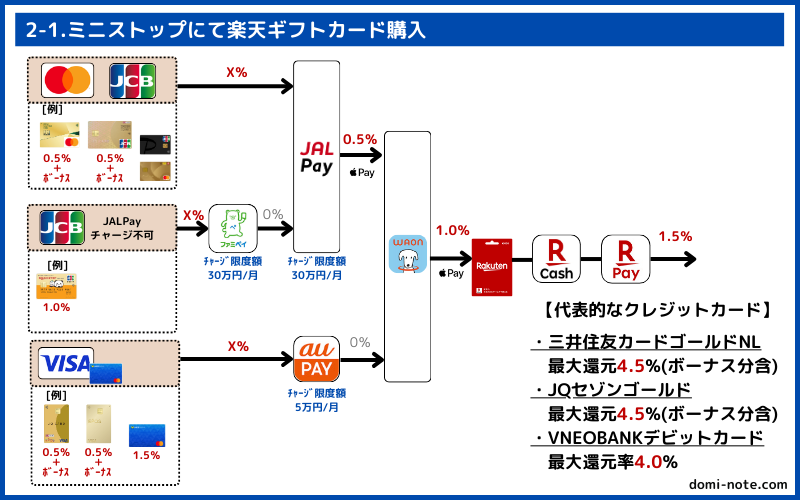

②コンビニで楽天ギフトカードを購入

ミニストップ

ミニストップの店舗でWAON決済により楽天ギフトカードを購入し、楽天キャッシュ残高へチャージをします。

最も還元率が高いですが、全国的にミニストップの店舗数が少ないことと、楽天ギフトカードの在庫枯渇が発生しているとの報告も見られます。

- 最も高還元率

- 対応クレジットカードが多い

- ミニストップの店舗数が少ない

- 楽天ギフトカードの在庫確保が難しい

- VISAの月のチャージ上限が5万円

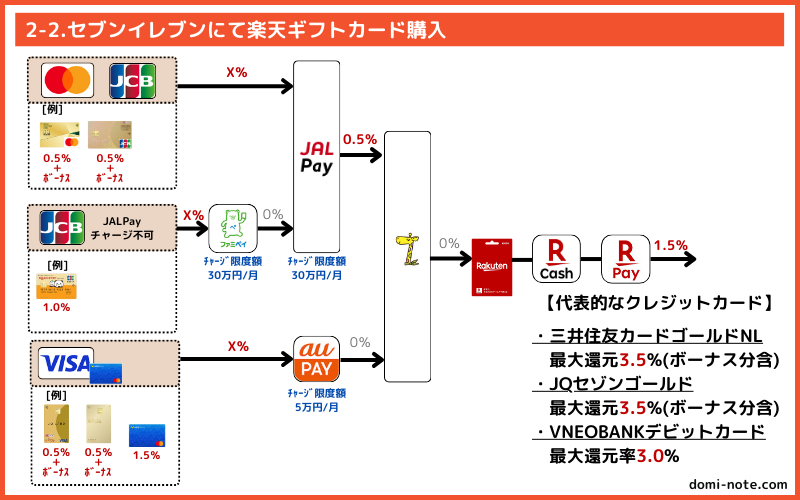

セブンイレブン

還元率は他のルートに比べると控えめですが、全国的に店舗数が多いことはメリットとなります。

私も実際に自宅で完結ルート以外の場合はセブンイレブンにて楽天ギフトカードを購入しています。

- 対応クレジットカードが多い

- セブンイレブンの店舗数が多い

- 還元率が他のルートより低い

- VISAの月のチャージ上限が5万円

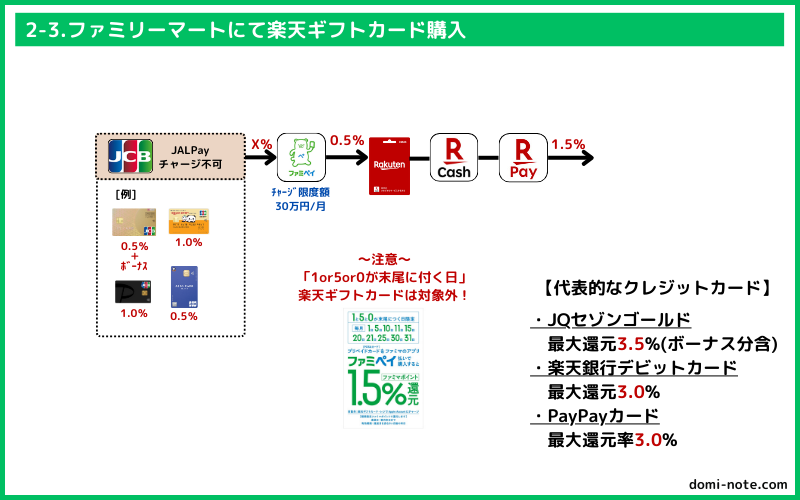

ファミリーマート

セブンイレブンと同じく、還元率は他のルートに比べると控えめですが、全国的に店舗数が多いメリットがあります。

なお、1・5・0が末尾に付く日にPOSAカード(ギフトカード等)を購入すると1.5%還元を受けられるキャンペーンがありますが、楽天ギフトカードは対象外のため注意が必要です。

- ファミリーマートの店舗数が多い

- 楽天銀行デビットカードに対応

- 還元率が他のルートより低い

- 対応クレジットカードがJCBブランドのみと少ない

最初の決済はどのクレジットカードがお得か?

決済ルートのスタートはクレジットカードにて決済アプリへチャージするところから始まります。

・JALPay等の決済アプリにチャージが可能か

・チャージで年間利用金額にカウントされるか

・還元率に納得が出来るか

個人的には、この三点がある程度抑えられていれば、お好きなクレジットカードで良いと思っています。

以下にご参考までにお得なクレジットカード/デビットカードを紹介しますが、通常還元率が高くなくても、育てたいクレジットカードがある人もいますし、還元率だけにこだわる必要はないと思っています。

- 三井住友カードゴールドNL【MasterCard】

年会費5,500円/通常還元率0.5%/

年間100万円利用で次年度以降の年会費永年無料/100万円利用ボーナスあり - VNEOBANKデビット【MasterCard】

年会費無料/通常還元率1.5%

※JALPayチャージ不可 - JQカードセゾンゴールド【JCB】

年会費11,000円/通常還元率0.5%/

50万円利用で次年度以降の年会費永年無料/100万円利用ボーナスあり

※JCBブランドはノーマルカードからのインビテーションが必要 - PayPayカード【JCB】

年会費無料/通常還元率1.0%/

JALPay・ファミペイに対応

まとめ

今回は、キャッシュレス決済にてポイントをより多く貯めるための決済方法を解説しました。

同じ金額の買い物でも、決済方法で何倍もポイントを獲得することが出来ますし、様々なキャンペーンと組み合わせることにより、更なるポイントの上乗せも期待できます。

ただし、チャージルートは封鎖されることも少なくはありません。

本記事でも、なるべく最新の情報を維持するように心がけますが、ご自身でも最新の情報をチェックした上で自分に合ったチャージルートを構成してみてください。

最後までお読みいただきありがとうございました!